Découvrez les 4 quadrants du cashflow de Robert Kiyosaki et comprenez comment générer des revenus passifs. Apprenez à passer d’un emploi salarié à une liberté financière grâce à cette méthode éprouvée. Investissement, entrepreneuriat, indépendance financière : tous les secrets révélés.

Vous en avez marre d’échanger votre temps contre de l’argent ? Vous rêvez de revenus passifs et d’une plus grande liberté financière ? Alors, vous êtes au bon endroit ! Popularisés par Robert Kiyosaki dans son best-seller « Père riche, père pauvre », les 4 quadrants du cashflow offrent un modèle simple et efficace pour comprendre les différentes sources de revenus et construire votre patrimoine.

Dans cet article, nous allons décrypter ces quatre quadrants : salarié, travailleur indépendant, propriétaire d’entreprise et investisseur. Nous verrons comment chacun fonctionne, quels sont leurs avantages et leurs inconvénients, et surtout, comment passer d’un quadrant à l’autre pour atteindre vos objectifs financiers.

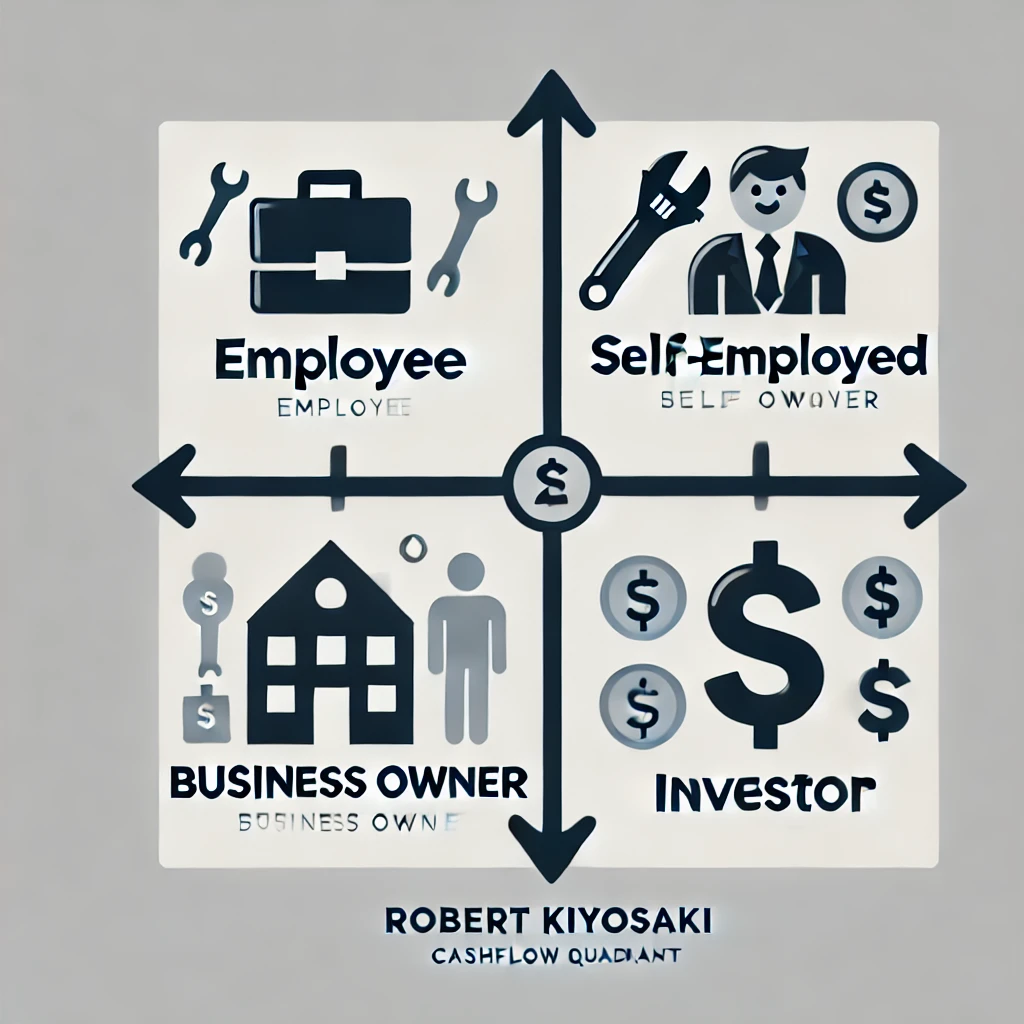

Présentation des 4 quadrants du cashflow

Le modèle de Kiyosaki se divise en quatre quadrants, chacun représentant un type de revenu spécifique :

Quadrant des employés (E – employees)

Les employés (ou salariés) constituent le premier quadrant. Ce sont ceux qui échangent leur temps contre un salaire. La majorité de la population se trouve dans ce quadrant, car il offre une stabilité financière relative, avec des revenus fixes, des avantages sociaux et une sécurité d’emploi. Cependant, la croissance des revenus y est limitée et fortement dépendante du temps travaillé.

Quadrant des travailleurs indépendants (S – self employee)

Le second quadrant est celui des travailleurs indépendants, comme les freelances, consultants ou encore les artisans. Ces personnes sont leur propre patron, mais leur revenu dépend directement du nombre d’heures travaillées. Cela signifie qu’ils sont plus libres que les employés mais restent limités par le temps. Leur succès repose sur leur expertise et leur capacité à attirer de nouveaux clients.

Quadrant des propriétaires de business (B – business owner)

Ce quadrant regroupe ceux qui possèdent des entreprises et des systèmes qui fonctionnent même sans leur implication directe. Contrairement aux travailleurs indépendants, les propriétaires de business délèguent et mettent en place des structures qui génèrent des revenus. Ils créent des opportunités pour les autres et bénéficient de revenus plus importants. L’enjeu principal ici est de créer un business avec un bon leadership.

Quadrant des investisseurs (I – investor)

Les investisseurs forment le dernier quadrant. Ils génèrent des revenus en plaçant leur capital dans des actifs (immobilier, actions, entreprises, etc.) qui produisent des revenus passifs. L’objectif ici est de mettre de l’argent à travailler pour soi plutôt que de dépendre de son temps. Atteindre ce quadrant est synonyme de liberté financière.

Les avantages et inconvénients

Quadrant E (employés)

- Avantages : Stabilité, revenus prévisibles, avantages sociaux.

- Inconvénients : Peu de flexibilité, revenu plafonné, dépendance à un employeur.

Quadrant S (travailleur indépendant)

- Avantages : Autonomie, liberté de choisir ses projets.

- Inconvénients : Revenu directement lié au temps travaillé, difficultés à déléguer.

Quadrant B (propriétaires de business)

- Avantages : Revenu illimité, liberté financière, possibilité de déléguer.

- Inconvénients : Nécessité de développer des compétences en leadership, risques financiers.

Quadrant I (investisseurs)

- Avantages : Revenu passif, indépendance financière totale.

- Inconvénients : Connaissances financières nécessaires, risque de perte de capital.

Comparaison des quadrants : richesse, temps et liberté

Chaque quadrant offre des avantages et des inconvénients. Les employés (E) et les travailleurs autonomes (S) échangent leur temps contre de l’argent, ce qui signifie qu’ils sont limités dans leur capacité à générer plus de revenus. Les propriétaires de business (B) et les investisseurs (I) sont en revanche plus libres financièrement, car ils utilisent des systèmes et des actifs qui génèrent des revenus passifs.

Richesse : Les quadrants B et I génèrent généralement plus de richesse, parce qu’ils permettent d’accumuler des actifs plutôt que de dépendre d’un salaire fixe.

Temps : Les quadrants B et I offrent également plus de temps libre, car ils ne reposent pas sur l’échange du temps contre de l’argent. Les systèmes et investissements fonctionnent indépendamment de l’implication quotidienne.

Comment passer d’un quadrant à un autre ?

La transition d’un quadrant à un autre peut paraître complexe, mais elle est essentielle pour ceux qui aspirent à plus de liberté financière. Voici quelques conseils pour migrer vers les quadrants Business et Investisseurs :

Passer du Quadrant E au Quadrant S

Commencez par développer des compétences supplémentaires qui vous permettront de devenir indépendant (formation, développement personnel, expertise dans un domaine précis). Lancez-vous en freelance ou en consultant tout en maintenant votre emploi pour sécuriser votre transition.

Passer du Quadrant S au Quadrant B

Investissez dans le développement de systèmes qui fonctionneront sans votre présence directe : embauchez des employés, développez des process automatisés, et travaillez sur votre leadership. Transformez votre activité de travailleur autonome en entreprise.

Passer du Quadrant B au Quadrant I

Une fois que votre entreprise est bien établie, réinvestissez vos bénéfices dans des actifs (immobilier, actions, fonds d’investissement). Apprenez à diversifier vos revenus pour que ceux-ci deviennent véritablement passifs.

Les stratégies pour générer des revenus passifs

Générer des revenus passifs est un objectif majeur pour beaucoup. Ces revenus, qui ne nécessitent pas d’un travail actif et continu, permettent de construire un patrimoine solide et d’atteindre une plus grande liberté financière. Voici quelques-unes des stratégies les plus populaires :

L’immobilier locatif

L’immobilier locatif est l’une des méthodes les plus traditionnelles pour générer des revenus passifs. Il consiste à acquérir un bien immobilier (appartement, maison, local commercial) pour le louer.

Avantages :

L’immobilier est souvent considéré comme une valeur refuge, protégeant contre l’inflation.

Le bien immobilier peut prendre de la valeur au fil du temps.

Les loyers permettent de générer un revenu mensuel.

Inconvénients :

L’achat d’un bien immobilier nécessite un apport personnel important.

La gestion locative peut être chronophage, notamment en cas de problèmes avec les locataires.

Les investissements boursiers

Investir en bourse permet de détenir une partie du capital d’entreprises. Les dividendes versés par ces entreprises constituent une source de revenus passifs.

Avantages :

Possibilité d’investir dans une multitude d’entreprises, réduisant ainsi le risque.

Les titres boursiers peuvent être facilement achetés et vendus.

Les cours des actions peuvent augmenter, générant ainsi des plus-values.

Inconvénients :

Les marchés boursiers sont soumis à des fluctuations importantes.

Il est nécessaire de bien comprendre les mécanismes de la bourse pour investir de manière éclairée.

Les revenus en ligne

Le numérique offre de nombreuses opportunités pour générer des revenus passifs :

- Création de produits numériques : Vente de ebooks, de cours en ligne, de logiciels, de musiques, de photos…

- Marketing d’affiliation : Promotion de produits ou services d’autres entreprises en échange d’une commission.

- Publicité en ligne : Monétisation de sites web ou de chaînes YouTube grâce à la publicité.

- Dropshipping : Vente de produits sans avoir à gérer de stock

Avantages :

Coûts de démarrage faibles : Souvent, il suffit d’un ordinateur et d’une connexion internet pour démarrer.

Possibilité de travailler à distance et de gérer son activité selon ses disponibilités.

Inconvénients :

Le marché en ligne est très concurrentiel.

Il faut du temps pour développer une audience et générer des revenus significatifs.

La création d’entreprises

Créer une entreprise peut sembler paradoxal pour générer des revenus passifs, mais une fois l’entreprise bien établie, elle peut fonctionner de manière relativement autonome.

Avantages :

Une entreprise bien dirigée peut générer des revenus croissants.

Possibilité de transmettre l’entreprise aux générations futures.

Inconvénients :

La création d’une entreprise demande beaucoup d’investissements personnel.

Les entreprises peuvent faire faillite.

Il est important de noter que la génération de revenus passifs est souvent un processus qui prend du temps. Il n’existe pas de formule magique pour devenir riche rapidement. La clé du succès réside dans la patience, la persévérance et la diversification des sources de revenus

Exemples de parcours réussis dans chaque quadrant

- Employé vers investisseur :

Prenez l’exemple d’un salarié qui commence à investir dans l’immobilier locatif. À long terme, ses investissements immobiliers génèrent suffisamment de revenus pour qu’il puisse quitter son emploi. - Travailleur indépendant vers propriétaire de business :

Un consultant en marketing digital qui embauche une équipe de freelanceurs pour gérer ses projets et se concentre sur la stratégie globale, transformant ainsi son activité en agence. - Propriétaire de business vers investisseur :

Un entrepreneur qui vend son entreprise pour se concentrer uniquement sur la gestion de son portefeuille d’actions et d’actifs.

Mon avis perso

Ce concept est devenu célèbre depuis quelques années. Il a le mérite d’être simple et d’indiquer un mouvement vers lequel tendre pour progresser vers la liberté financière.

Cela dit, il y a quelques réserves à ajouter.

Déjà, c’est un modèle exigeant. Tout le monde n’a pas les ressources et la motivation pour suivre ce schéma.

Ensuite, surtout, il est justement un peu trop simpliste.

Je veux dire par là qu’il est tout à fait possible de rester salarié et de développer une petite activité sur le web à côté et d’investir ainsi.

Tout en ne devenant pas indépendant. Ce qui n’est pas fait pour tous.

Vous pouvez aussi décider de rester indépendant et ne pas devenir entrepreneur à la Elon Musk. Ce n’est pas une fin en soit.

Notamment si cela vous prive du plaisir de créer au quotidien en ayant moins de stress.

Bref, vous voyez ce que je veux dire.

C’est un outil qui doit être au service de votre vision personnelle.

Les 4 quadrants du cashflow offrent un modèle puissant pour comprendre les différentes façons de générer des revenus et d’atteindre de l’indépendance financière. Identifiez votre position actuelle, fixez-vous des objectifs clairs et commencez dès maintenant votre transition vers plus de liberté et d’indépendance.

Laisser un commentaire